Omvendt betalingspligt i Xena

Ved handel med mobiltelefoner, tablets og bærbare computere m.m. anvendes omvendt betalingspligt.

Ved indenlandsk køb og salg af mobiltelefoner, integrerede kredsløb, spillekonsoller, tablet-pc’er og bærbare computere gælder reglerne om omvendt betalingspligt.

Omvendt betalingspligt betyder, at sælger skal udstede en faktura uden moms. I stedet skal køber beregne erhvervelsesmoms, men har samtidig fradrag for et tilsvarende beløb som indgående moms, hvis køber efter de almindelige regler har fuldt momsfradrag. Hvis der f.eks. er tale om telefoner eller computere, som medarbejderne også må bruge privat, er der kun delvist momsfradrag.

Der gælder også omvendt betalingspligt ved handel med metalskrot. Virksomheder, der sælger metalskrot, skal altså ikke opkræve moms af salget. Det er i stedet køberen af metalskrottet, der skal beregne og betale momsen.

Køb med omvendt betalingspligt

Opret momskode

Hvis du er køber af varer omfattet af omvendt betalingspligt, anbefaler vi, at der oprettes en ekstra momskode med en tekst i retning af 'Erhvervelsesmoms ved omvendt betalingspligt'.

Vælg i menuen Opsætning > Finansopsætning, vælg fanen 'Momskoder'. Tryk på knappen 'Opret'.

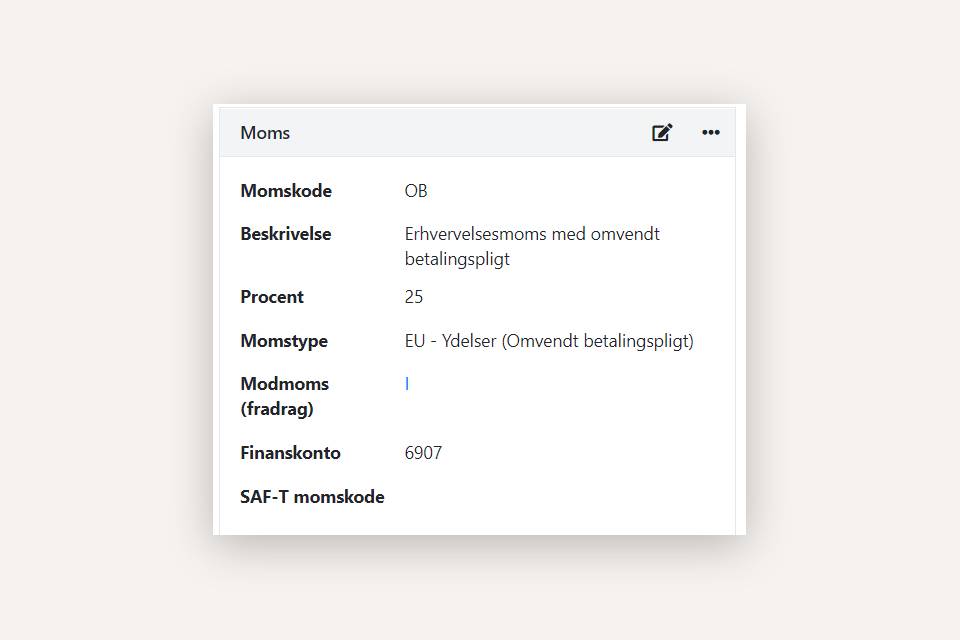

Opret nu momskoden, i dette eksempel kalder vi den 'OB':

- Beskrivelse: 'Erhvervelsesmoms ved omvendt betalingspligt'

- Procent: 25%

- Momstype: EU-ydelser (Omvendt betalingspligt)

- Modmoms: 'Indgående moms (I)'

Når momsen angives til SKAT, medtages saldoen på momskontoen 'OB' i rubrikken udgående moms, der således bliver summen af den almindelige udgående moms sammenlagt med erhvervelsesmomsen.

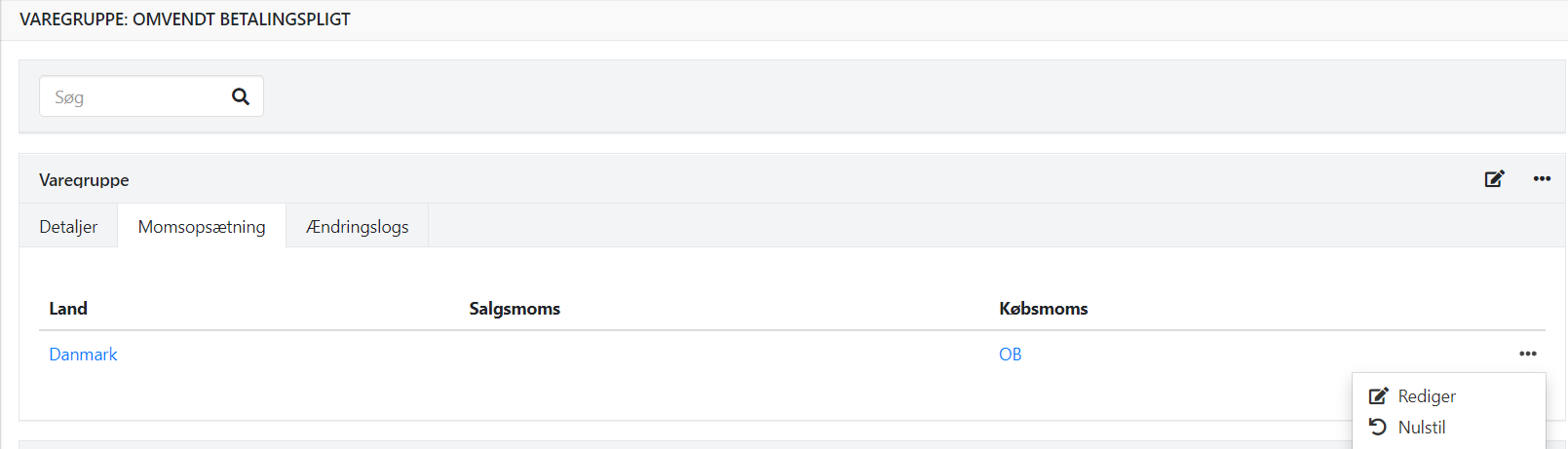

Opret evt. varegruppe

Når køb af varer med omvendt betalingspligt bogføres er der flere muligheder.

Hvis du vil bogføre køb og salg af varer der er omhandlet af Omvendt betalingspligt reglerne, skal du først oprette en ekstra varegruppe. Den kan f.eks. navngives ”Varer med omvendt betalingspligt”. Momskode for køb angives til 'OB', og momskode for salg skal være blank (salget er momsfri).

I denne varegruppe kan du oprette de varer, du handler med, indenfor reglen om Omvendt betalingspligt. Du kan nu tilføje disse varer til dine salgs- og købsordrer, og sikre dig at momsen nu håndteres korrekt.

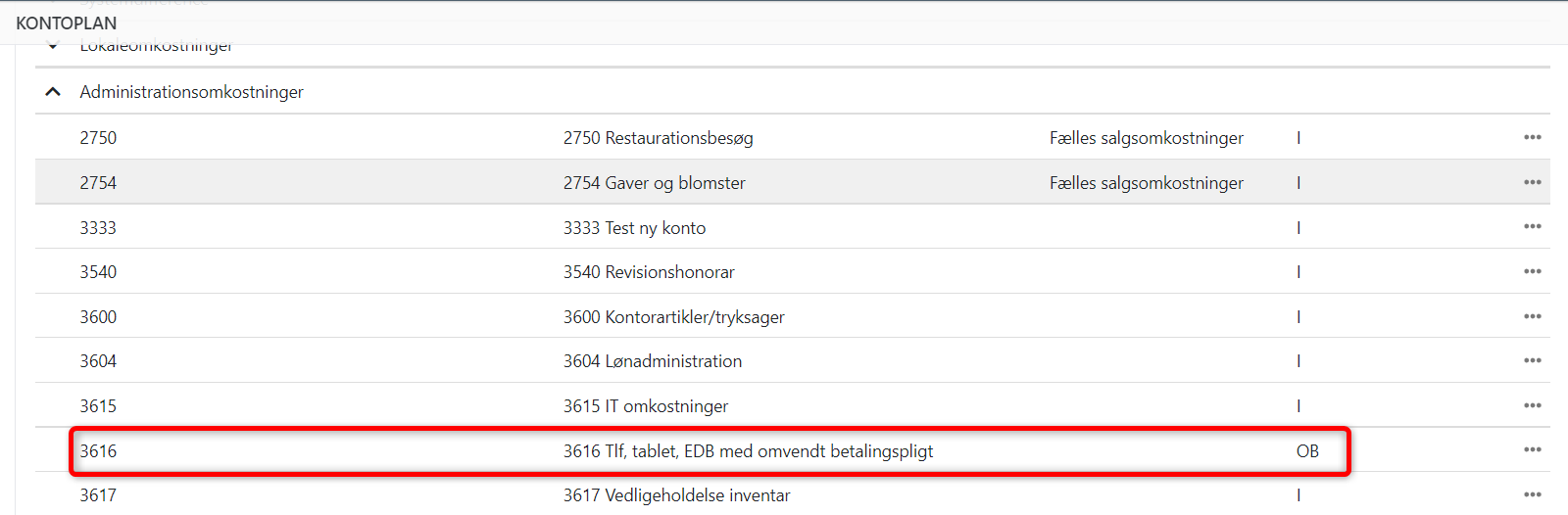

Opret evt. finanskonto

Hvis køb af varer med omvendt betalingspligt blot skal finansbogføres, kan du i stedet oprette en helt normal finanskonto hvor du vælger momskoden 'OB'. Er det udstyr som også bliver brugt privat, og dermed har en privat andel, skal du huske at denne finanskonto skal opsættes med begrænset momsfradrag.

Salg med omvendt betalingspligt

Hvis du er sælger af varer omfattet af omvendt betalingspligt, anbefaler vi, at der oprettes en ekstra momskode, med en tekst der angiver hvilken type salg - f.eks. Salg af skrot

Vælg i menuen Opsætning > Finansopsætning, vælg fanen 'Momskoder'. Tryk på 'Opret'.

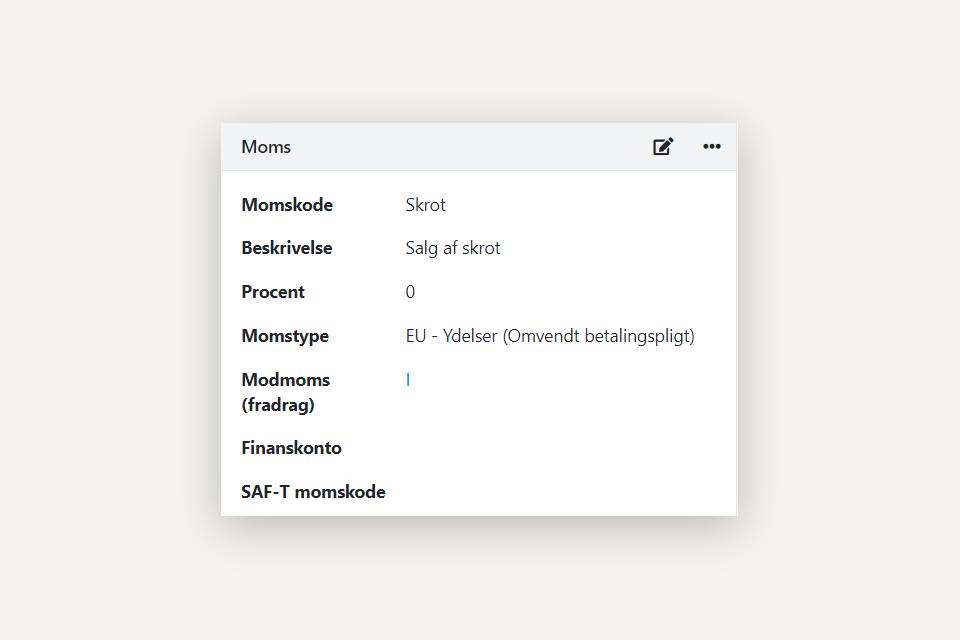

Opret nu momskoden, i dette eksempel kalder vi den 'Skrot':

- Beskrivelse: 'Salg af skrot'

- Procent: 0%

- Momstype: EU-ydelser (Omvendt betalingspligt)

- Modmoms: 'Indgående moms (I)'

Opret varegruppe

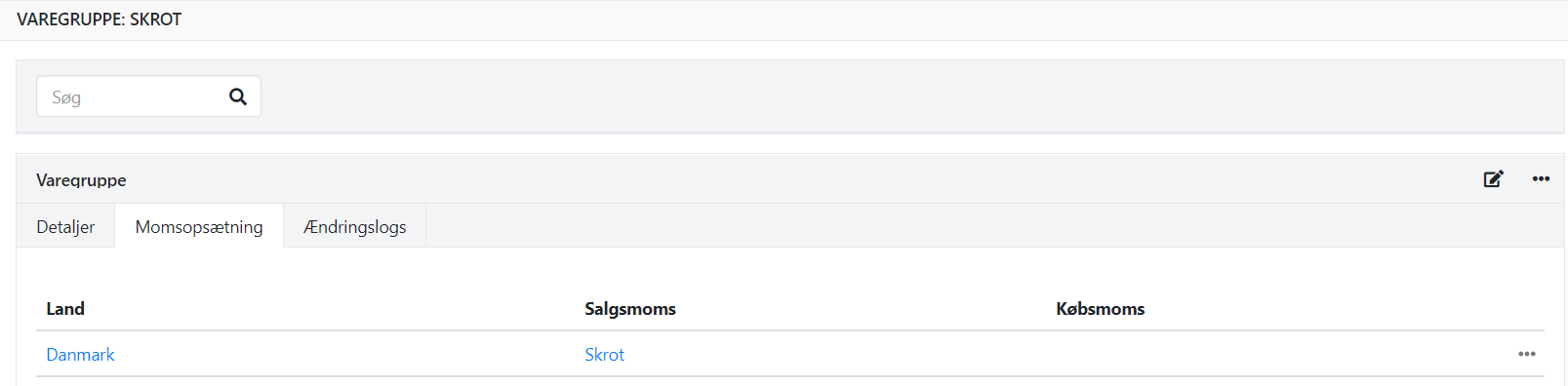

Opret nu en ekstra varegruppe. Den kan f.eks. navngives ”Skrot”. Momskode for salg skal være 'Skrot', momskode for køb skal være blank (købet er momsfri).

I denne varegruppe kan du oprette de varer, du benytter til salg af skrot. Varerne kan nu tilføjes til dine salgs- og købsordrer, og sikre dig at momsen for køb/salg af skrot håndteres korrekt.

Alternativ til varer

Ønsker du ikke at oprette særskilte varer til køb og salg af varer, der er indeholdt i reglerne for Omvendt betalingspligt, kan du nøjes med at oprette varegrupperne.

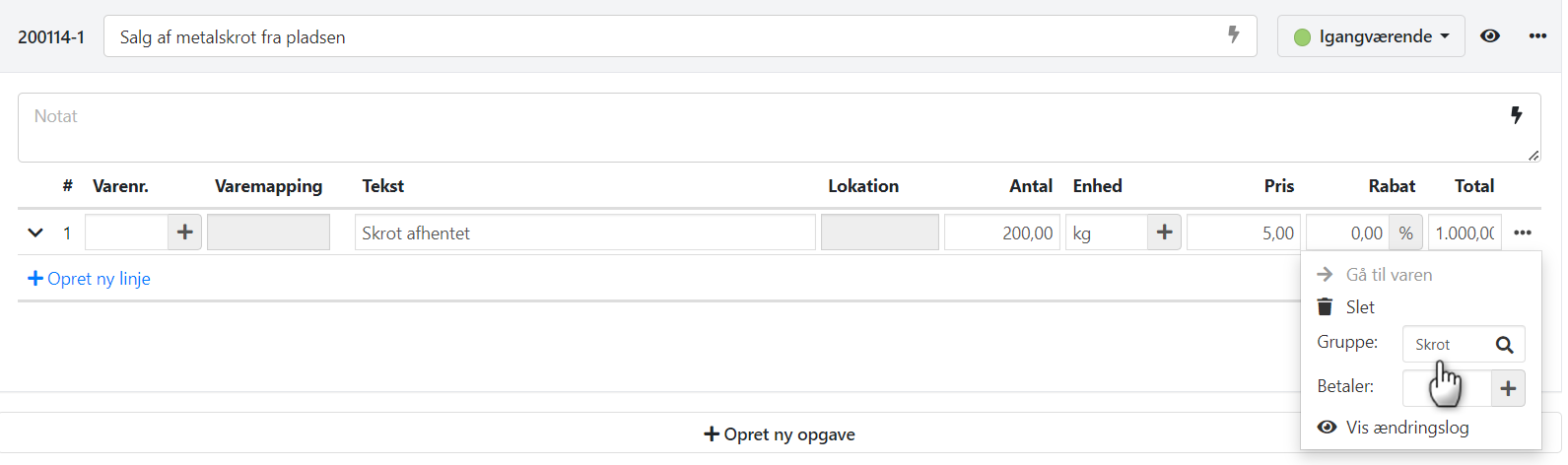

På ordrelinjerne kan du så blot vælge varegruppen manuelt.

- Opdateret