Lager og gjennomsnittspriser

Her ser du eksempler på hvordan Xena justerer og beregner gjennomsnittsprisen på varer med lagerstyring.

Appen Lagerstyring gir tilgang til lagerstyring og beregning av gjennomsnittspris på varer, og kan installeres via Xena App Store. Denne veiledningen forutsetter at appen er installert.

Beregning av gjennomsnittspris ved ulike kjøpspriser

Dette eksempelet illustrerer følgende:

- Nåværende gjennomsnittspris på varen: kr. 90,00

- Kjøp 3 stk. til pris kr. 100,00

- Selg 1 stk.

- Kjøp 1 stk. til pris kr. 90,00

1. Kjøpslevering

Jeg bokfører kjøpsleveringen av 3 stk. Det dannes nå to posteringer:

- Lager bokføres midlertidig til gjeldende gjennomsnittspris (kr. 90,00), da kjøpsfakturaen ikke er bokført ennå.

- Motkonto er Lager, ubetalt – en mellomkonto der kjøp registreres midlertidig til nøyaktig mengde og pris er kjent.

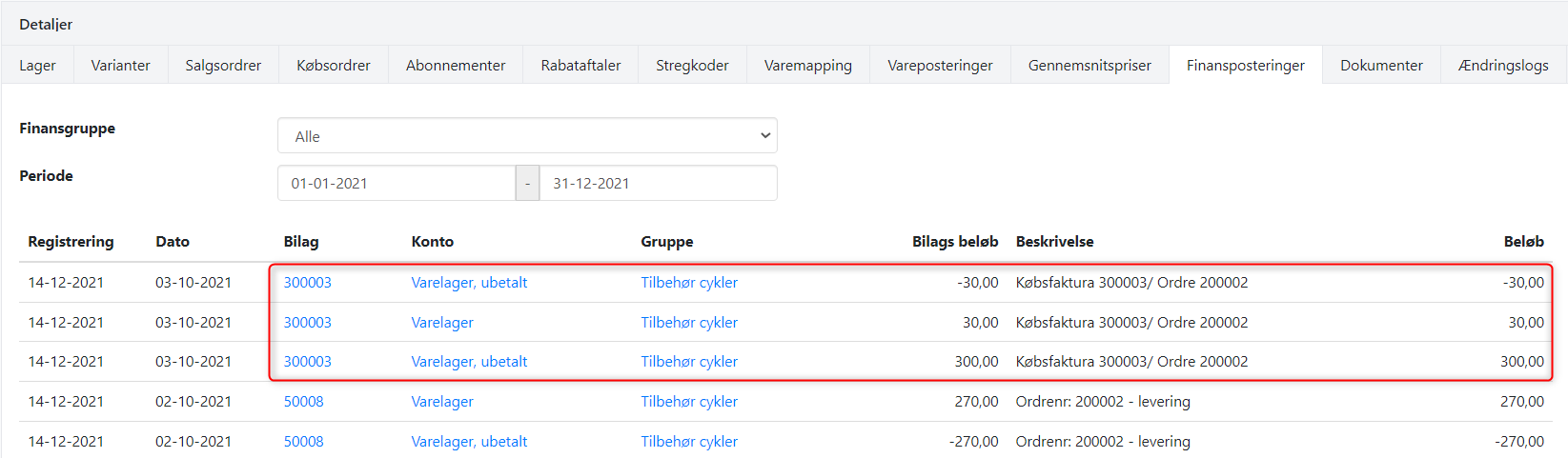

2. Kjøpsfaktura

Jeg bokfører nå kjøpsfakturaen for 3 stk. à kr. 100,00 – altså kr. 10,00 høyere enn tidligere gjennomsnittspris.

- Lager justeres opp med kr. 30,00.

- Lager, ubetalt justeres tilsvarende og nulles ut.

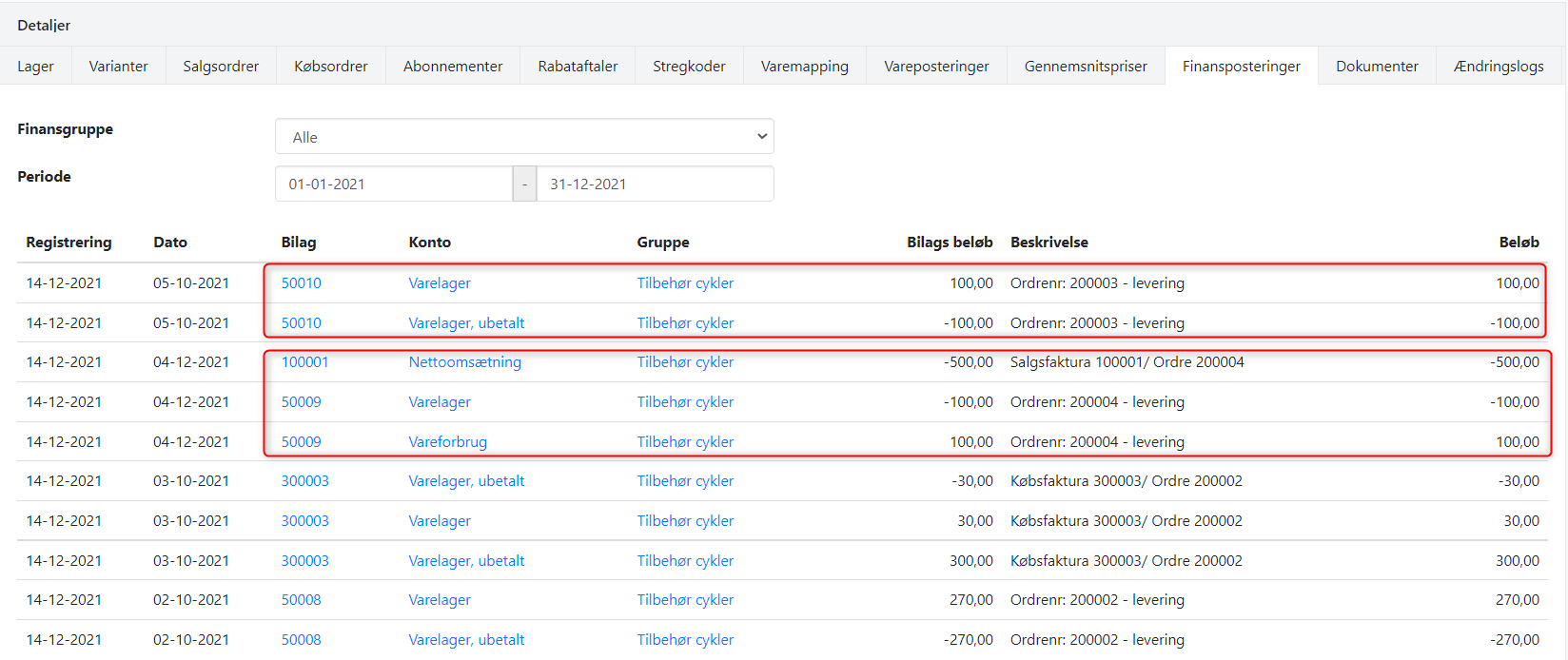

3. Salg og ny kjøpslevering

Jeg bokfører en salgsfaktura på 1 stk. og leverer varen sammen med fakturaen. Deretter bokfører jeg en ny kjøpslevering på 1 stk.

- Salgsfakturaen oppretter posteringer for Vareforbruk, Lager og Omsetning.

- Kjøpsleveringen justerer Lager opp med kr. 100,00, basert på gjeldende gjennomsnittspris.

- Motkonto er, som vanlig, Lager, ubetalt.

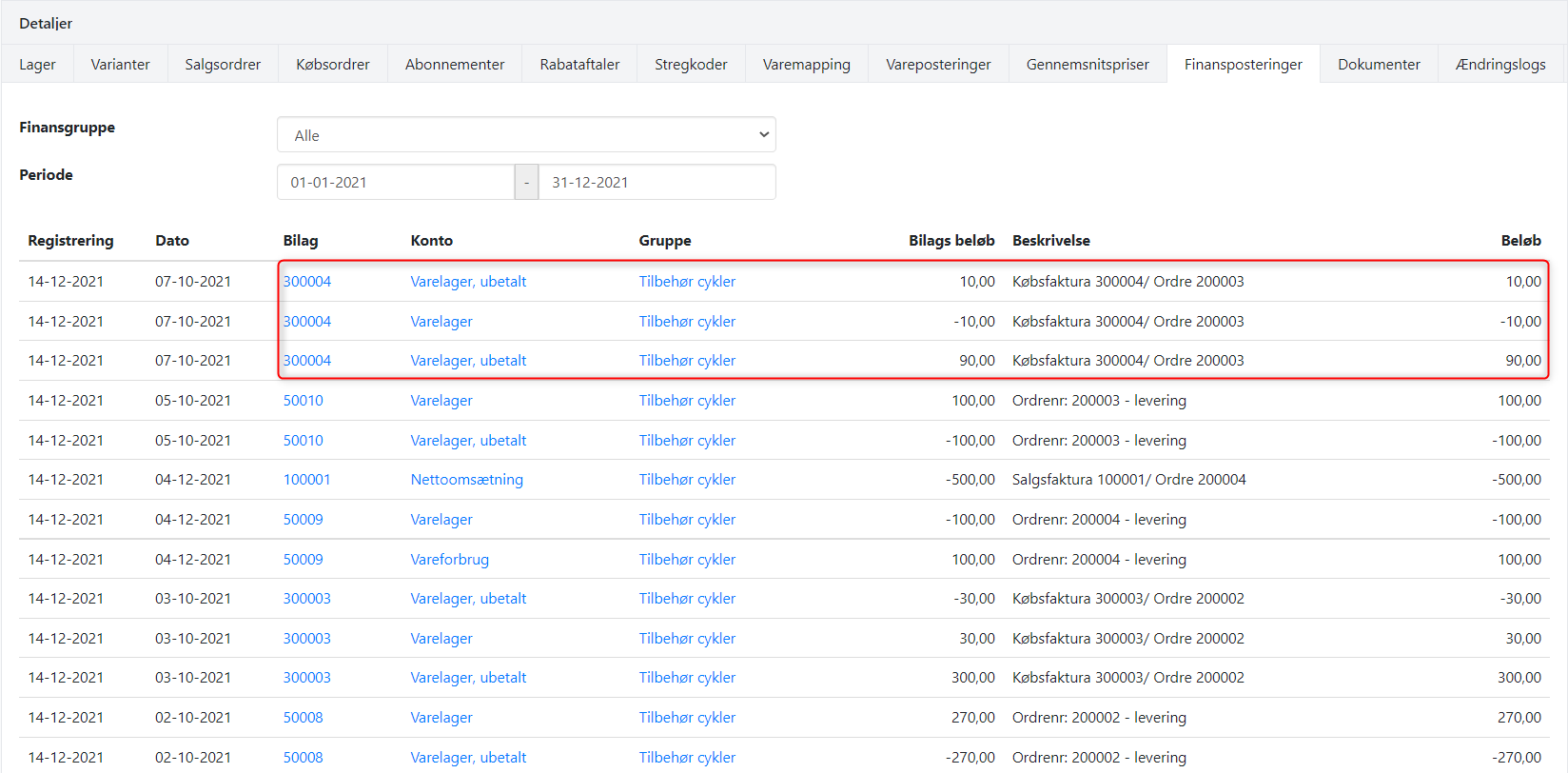

4. Ny kjøpsfaktura

Til slutt bokfører jeg kjøpsfakturaen på 1 stk., pris kr. 90,00.

- Lager justeres ned med kr. 10,00, da varen ble kjøpt billigere enn tidligere gjennomsnittspris.

- Lager, ubetalt justeres og nulles ut.

5. Ny gjennomsnittspris

Etter posteringene er gjennomsnittsprisen nå kr. 96,67, beregnet slik:

- 2 stk. fra første kjøpsfaktura = 200,00

- 1 stk. fra siste kjøpsfaktura = 90,00

- Gjennomsnittspris = (200 + 90) / 3 = 96,67

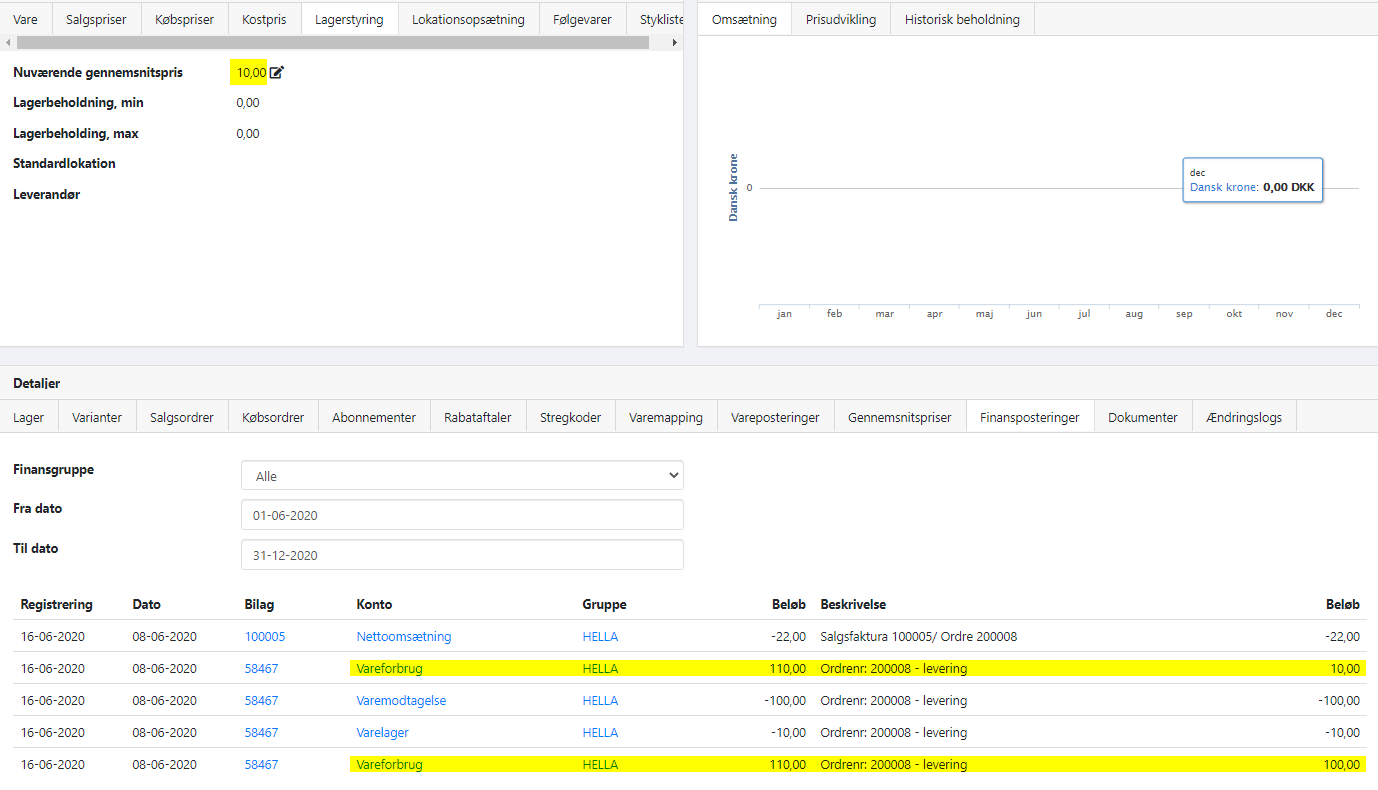

Regulering av gjennomsnittspris for varer med reservert beholdning

En reservert beholdning betyr at antall på lager er negativt.

Dette eksempelet illustrerer følgende:

- Nåværende gjennomsnittspris: kr. 10,00

- Nåværende beholdning: 1 stk.

- Salg av 11 stk.

- Kjøp av 20 stk. til pris kr. 15,00

1. Salg uten lagerdekning

Jeg oppretter en salgsfaktura på 11 stk. og leverer varene sammen med fakturaen.

Salget genererer flere finansposteringer, men her fokuserer vi på Vareforbruk, basert på gjeldende gjennomsnittspris kr. 10,00.

- Én postering dekker 1 stk. på lager – motkonto: Lager.

- Den andre posteringen dekker 10 stk. solgt uten lagerdekning – motkonto: Varemottak, brukt som midlertidig konto for negativ lagerbeholdning.

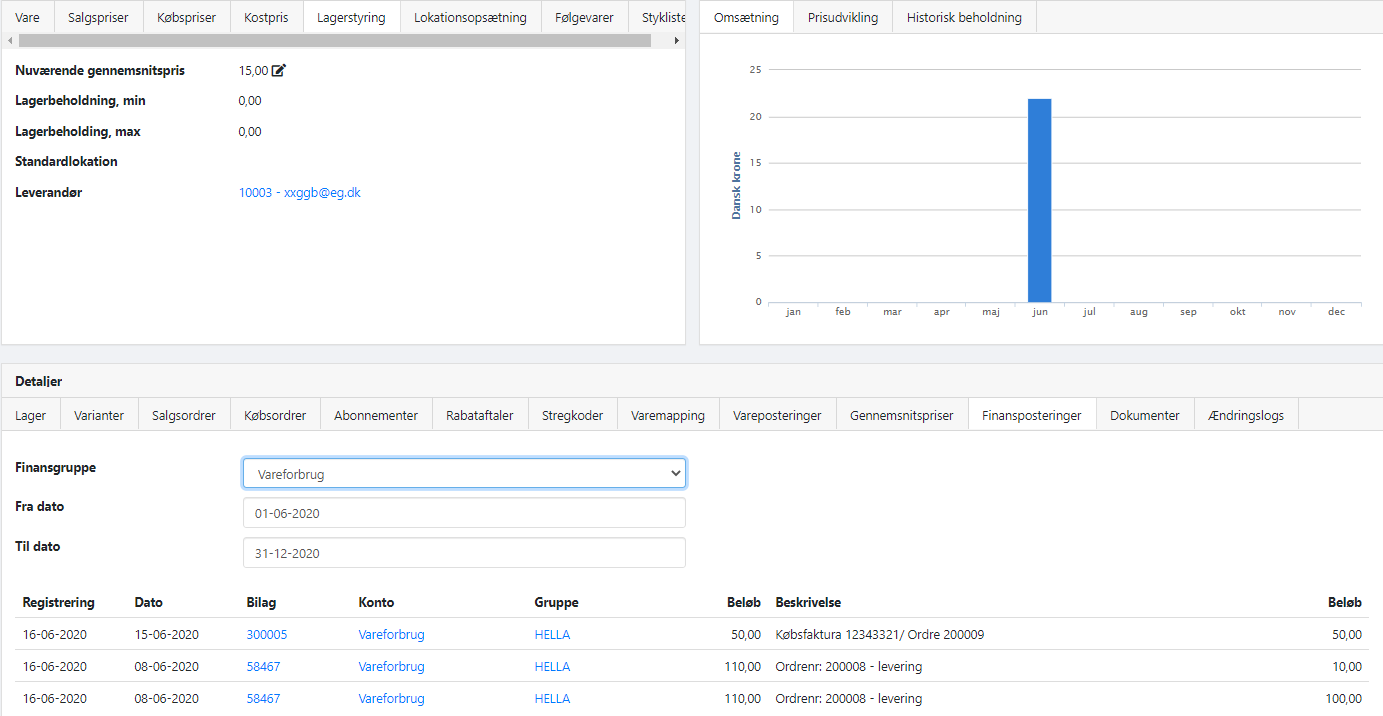

2. Kjøpsfaktura og regulering

Jeg bokfører en kjøpsfaktura på 20 stk. til kr. 15,00. Etter bokføring opprettes tilleggsposteringer på Vareforbruk:

- Forrige gjennomsnittspris var kr. 10,00, så vareforbruket justeres med 10 × 5,00 = kr. 50,00.

- Gjennomsnittsprisen for varen oppdateres til kr. 15,00.

- Oppdatert